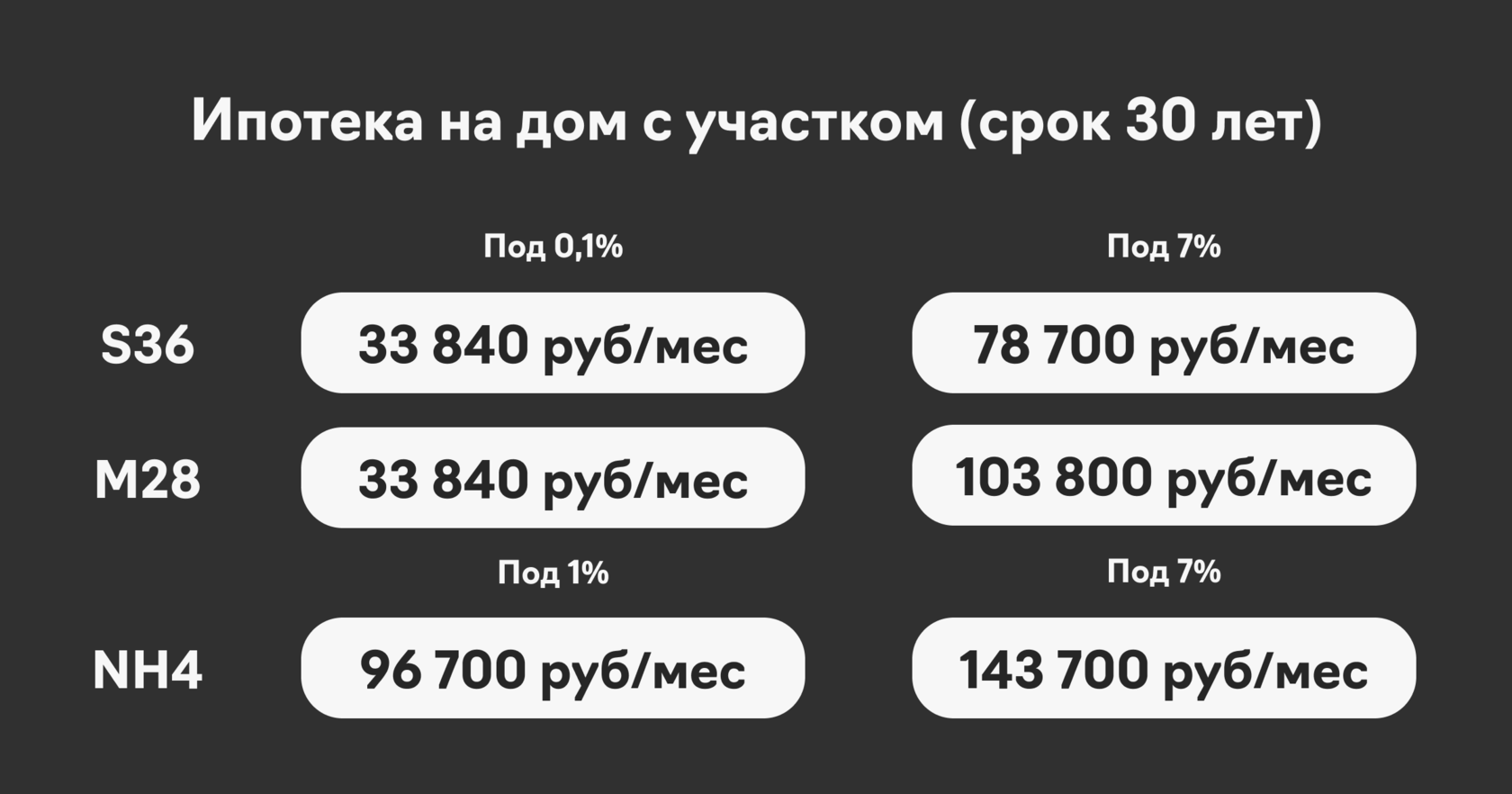

Как работает субсидирование? Мы, как застройщик, компенсируем банку разницу между ставкой 0,1% и ставкой по рыночной ипотеке или ипотеке с государственной поддержкой. Стоимость договора при этом растёт, однако покупателю не нужно брать на себя обязательства по крупным ежемесячным платежам на десятки лет вперёд. Платежи становятся ниже даже в сравнении с программами господдержки. По той же схеме работают с банками многие городские застройщики, с тем отличием, что компенсация идёт за счёт государства.

Базовые условия:

- Ставка от 0,1% фиксируется на весь срок займа.

- Первый взнос от 20%. Чем выше ПВ, тем меньше растёт стоимость договора.

- Максимальный срок — 30 лет.

- Максимальная сумма — 30 млн.

Из проектов «Негород» под новые условия больше всего подходит Негород Прилесный. Также использование субсидированной ипотеки возможно с участками в Негород Токсово. Мы особенно рекомендуем изучить возможности программы тем клиентам, у которых есть только первый взнос на руках (или недвижимость к продаже) и нет планов по досрочному погашению кредита.

Чтобы узнать, подходит ли выбранный вами объект для субсидированной ипотеки и насколько может вырасти стоимость договора, обратитесь в отдел продаж. На ставку и размер платежей влияет совокупность факторов, поэтому в каждом случае необходимы индивидуальные расчёты.